香烟网讯,根据安排,生益电子(688183)将在2月8日启动申购,这也是我国A股分拆上市首单。生益电子688183值得申购吗?下面小编将对生益电子价值分析一览进行介绍,感兴趣的朋友一起来看看吧!

据了解,生益电子此次发行价12.42元/股,公司预计募集资金总额为20.66亿元,顶格申购需配市值23万元。

招股书显示,上交所主板上市公司生益科技(600183,股吧)为生益电子的控股股东,持有生益电子78.67%的股份,生益电子主要从事各类印制电路板的研发、生产与销售。

资本市场观察人士认为,上市公司分拆,是资本市场优化资源配置的重要手段,有利于公司理顺业务架构,拓宽融资渠道,获得合理估值,完善激励机制,对更好地服务科技创新和经济高质量发展具有积极意义。

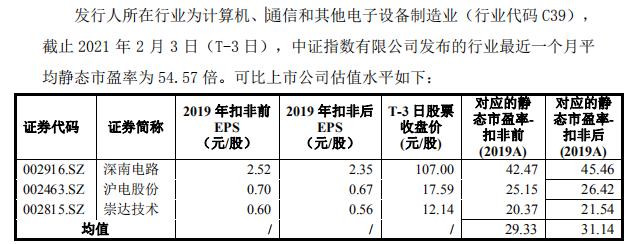

从可比上市公司估值来看,截止2021年2月3日(T-3日),中证指数有限公司发布的行业最近一个月平均静态市盈率为54.57倍。

招股书披露,生益电子自1985年成立以来始终专注于各类印制电路板的研发、生产与销售业务。公司印制电路板产品定位于中高端应用市场,具有高精度、高密度和高可靠性等特点,产品按照应用领域划分主要包括通信设备板、网络设备板、计算机/服务器板、消费电子板、工控医疗板及其他板等。主要客户包括华为、三星电子、IBM、浪潮信息、烽火通信、诺基亚等。

目前,生益科技为生益电子的控股股东,持有生益电子5.23亿股,持股比例为78.67%。本次生益电子成功发行后,生益科技的持股比例将稀释至62.93%,仍控股生益电子。同时,由于生益科技本身股权结构较为分散,不存在控股股东和实际控制人,因此,生益电子亦不存在实际控制人。

根据生益电子本次IPO计划,公司拟公开发行新股数量不超过1.66364亿股,募集资金计划用于东城工厂(四期)5G应用领域高速高密印制电路板扩建升级项目、吉安工厂(二期)多层印制电路板建设项目、研发中心建设项目以及补充营运资金项目。

财务数据显示,生益电子2020年前三季度(未经审计)实现营业收入为28.11亿元,同比增长32.93%;同期实现扣非后归母净利润为3.69亿元,同比增长20.79%。

值得注意的是,在最后注册阶段,证监会主要关注的两个问题其中之一,就是有关于分拆上市与独立性。证监会提出,申报材料显示,截至招股说明书签署之日,生益科技董事、高级管理人员及其关联方未直接持有生益电子股份。请发行人说明,生益科技董事、高级管理人员及其关联方是否存在间接持有发行人股份或其他利益安排;若存在上述情形,是否符合《上市公司分拆所属子公司境内上市试点若干规定》要求。

对此,生益电子回复表示,生益科技董事、高级管理人员及其关联方未直接持有生益电子股份,除通过持有生益科技股份间接持有生益电子0.29%股份外,不存在其他间接持有生益电子股份的情况或其他利益安排,生益科技董事、高级管理人员及其关联方持有拟分拆所属子公司的股份合计不超过所属子公司分拆上市前总股本的10%,符合《上市公司分拆所属子公司境内上市试点若干规定》要求。

生益科技于2020年2月28日披露了分拆子公司到科创板上市的预案。谈及本次分拆目的,生益科技表示,生益科技和生益电子具有不同的主营业务,本次分拆上市使公司及生益电子专注主业,不仅可以使生益科技和生益电子的主业结构更加清晰,同时也有利于生益科技和生益电子更加快速地对市场环境作出反应,降低多元化经营带来的负面影响。生益科技和生益电子聚焦各自主营业务,可以推动上市公司体系不同业务均衡发展。

综合来看,生益科技认为,公司分拆生益电子境内上市是满足自身发展需求和适应市场发展要求的重要决策。近年来,受益于通讯电子、汽车电子等下游行业的蓬勃发展,我国PCB产业高速发展。为抓住行业发展机遇,部分具有竞争力的企业已经实现或正在谋求上市,资本市场成为PCB企业发展的推动力。本次分拆上市是生益电子抓住机遇、抢占市场先机和提高产品市场占有率的重要战略布局,有利于进一步提升生益电子市场竞争力和影响力。

以上就是小编为大家介绍的生益电子688183值得申购吗以及生益电子价值分析一览的相关内容。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。了解更多相关资讯,请持续关注香烟网。

收藏网站

收藏网站

分享页面

分享页面

联系网站

(非品牌方)

联系网站

(非品牌方)

回到顶部

回到顶部